FIREとは

FireとはFinancial Independence, Retire Earlyの略語で経済的自立を達成して早期リタイアすることを意味します。

ここで経済的自立とは不労所得が生活支出より上回り、それだけで生活できるようになることを意味しています。

これを達成できれば嫌な労働から解放され自由を得られるというものです。

今回はこのFIREを年収450万円の独身会社員の目線で再現可能性を検証します。

結論から言うと十分再現可能であると思いましたのでその理由を書いていこうと思います。

4%ルール

4%ルールは退職プランと経済理論を研究したトリニティ大学における論文が元になっているルールです。

これによると、ポートフォリオの4%の資金で一年間生活することができれば貯蓄が30年以上持続する可能性が95%だと言うのです。

ということは年間の支出の25倍の資産を持つことができればFIREできると言うことになります。

例えば、年間の支出が200万円の人はその25倍の5000万円を貯めることができれば資産を減らさずに生活できるようになります。

支出が多い人はそれだけ準備する資金が増えますし、逆に支出が少ない人は準備する資金は少なくてすみます。

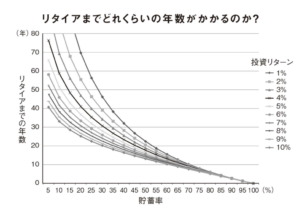

リタイアするまでどのくらいかかるかを示したグラフを見てみましょう。

ここで言えることはFIREをできるタイミングを決める唯一最大の要員は貯蓄率だと言うことです。

年収ではありません。

年収が多くても支出が多い場合はリタイアまでの年数は長くなってしまいます。

あくまで目安ではありますが、自分の貯蓄率を計算すれば何年でリタイアできるかがわかるので参考にしてください。

年収450万円独身会社員の達成可能性

前提条件

私の現在の状況からFIREの達成が現実的なものなのかを見ていきたいと思います。

前提条件は独身一人暮らし、26歳の会社員で副業はやっていませんので会社からの給料が収入の全てになります。

貯蓄(預金)は200万円程度です。

後述の年間支出と貯蓄に乖離がありますが、働き始めてお金の勉強をするまではお金の使い方が荒かったのが原因です。

年収は450万円です。

月収が約25万円。賞与が2回で合計140万円程度です。

手取りで言うと約350円程度になります。

年間の支出

- 家賃6万円

- 光熱費1万円

- 食費3万円

- 通信費7000円

- その他3万円

月の支出をリストにしてみました。

社会人になってからの月の支出を見てみると大体月14万円ほどで生活していることがわかりました。

これを年間の支出に直すと13万円×12ヶ月で156万円となりました。

4%ルールから算出するとFIREに必要な金額は160×25=4,000万円となります。

月々の積み立て投資額

年間手取り350万円で年間の支出が160万円と言うことは

(収入)350万円 – (支出)160万円 = (余剰資金)190万円

年間190万円を投資に回すことができそうです。

これは貯蓄率で言うと54%に当たります。

毎月の積み立て投資額は

190万円 ÷ 12ヶ月 = 約16万円

となります。

何年でリタイアできそうか?

貯蓄率は54%になりました。

先ほどの「リタイアするまでどのくらいの年数がかかるのか」のグラフを見ると

年率5%で運用した場合、15年程度でリタイアできる見積もりになります。

15年間現在の生活水準を保つことができれば十分達成可能ではあります。

最後に

年収450万円の一般会社員では毎月16万円の積み立て投資で15年でFIREを達成できるという結果になりました。

今後、貯蓄の分を含めて毎月17万円を投資にまわしていこうと思います。

その結果もブログで報告できたらと思いますので興味のある方はそちらもご覧いただければと思います。

以上、最後まで読んでいただきありがとうございました。

コメント